中国经济网北京3月5日讯:南亚新材(688519.SH)昨晚公布了部分实益拥有人和部分董事减持股份的结果。本次减持计划实施前,南亚新材料科技股份有限公司(以下简称“公司”)现任经理、董事鲍秀春先生直接持有公司股份2,597,621股,占公司总股本的1.11%。实际控制人郑光乐直接持有公司股份1,549,853股,占公司总股本的0.66%。现任控制人黄建科先生直接持有公司股份1,246,543股,占公司总股本的0.53%。实益拥有人包秀良直接持有公司股份433,171股,占公司总股本的0.18%。现任董事包爱兰直接持有公司股份345,095股,占公司股份0.15%。公司的总资本。现任控制人高海直接持有公司股份326,109股,占公司总股本的0.14%。上述股份为公司首次公开发行股票前持有的股份,并于2024年2月19日解除限售,公司挂牌发行。董事郑孝元直接持有公司股份2,263,910股,占公司总股本的0.96%。上述股份来源于公司首次公开发行股票前持有的股份,并于2022年2月18日解除限售,公司挂牌发行。截至公告日,包英治减持公司股份64.9万股,相当于公司总股本的0.28%。郑光乐减持股份38.7万股,占公司总股本的0.16%。黄建科先生减持持有公司股份31.2万股,占公司总股本的0.13%。包秀吉减持公司108股。 ,000股,占公司总股本的0.05%。爱冉宝减持8.7万股,相当于公司总股本的0.04%。高海减持股份326,109股,占公司总股本的0.14%。郑晓源先生持有公司股份56.5万股,相当于公司总股本的0.24%,减持股份。本次财富减持计划已经完成。包秀春先生减持至合计 67,154,716.05 元,郑广教先生减持至合计 37,323,331.42 元。黄建科先生减持至合计 30,758,340.07 元,包修良先生减持至合计 30,758,340.07 元。 37,323,331.42元。合计减少1,032.94万元。鲍爱兰先生减持至合计8,157元,500中,高海先生减持至合计人民币33,714,553.36元,郑晓源先生减持至合计人民币54,993,879.23元。现任管理人减持、转现金共计24,243.17万元。公告显示,该公司实际董事为9名自然人,包括包秀银、包秀春、周菊芬、包爱芳、包秀良、包爱兰、郑光娇、黄建科、高海。前述御史与鲍思教、鲍航宇、鲍耀冲签订了《合作行动协议》,形成合作行动关系。所有实益控制人合计持有南亚集团47.76%的股份,实际上控制着南亚集团。集团鲍新阳为鲍秀银之子,龚英为实控人高海的配偶。根据《上市公司收购管理办法》的相关规定,两家公司已组成与实际管理人鲍秀英先生存在参股关系。 2025年12月3日,公司宣布其实益拥有人、总裁及其一名审计师的股份减持计划到期并公布结果。 2025年8月12日,公司披露了《关于公司一名实际控制人、总裁、一名监事减持股份计划的公告》。两名股东参与减持计划,包秀银拟采用集中竞价方式。公司持有的股份总数不超过3,736,000股,不超过公司总股本的1.59%。股东金建忠拟通过集中竞价将其持有的公司股份减至27万股,占公司总股本的0.12%。此次削减将在削减计划公告之日起15个工作日至三个月内生效。截至该日期公告称,本次减持计划已到期。包秀银通过集中竞价和大宗交易,公司减持股份373.6万股,占公司总股本的1.59%。库存削减计划已完成。金建中通过集中竞价方式减持26.93万股,相当于公司总股本的0.11%,剩余700股尚未减持完成。包秀银、金嘉忠合计减持293,483,302.82元。此外,根据公司前期募集资金使用情况专项报告并经中国证监会核准(证监许可[2023]1441号),公司向宝树银行非公开发行普通股(A股)619万元,发行价格为16.1元/股。 7元,共募集善款10009.23万元。扣除承销佣金和推荐费后本次募集资金人民币 97.17 万元,募集资金 9,912.06 元,由主承销商长荣证券于 2024 年 1 月 26 日划入公司收益监管账户。扣除会计、法律费用等与本次股票发行直接相关的额外外部费用 203.77 万元,公司本次净利润为 9,708.29 万元。人民币。上述收入的收到已经天健(特殊公司)财务办公室核实,并出具了《验资报告》(天健验[2024]39号)。南亚新材料于2020年8月18日在上海证券交易所科创板挂牌上市,流通股5860万股,发行价格为32.60元/股。保荐机构为长荣证券,保荐代表人为曾双敬先生、王如意先生。南亚新材IPO共募集资金19.1亿元。扣除后募集净额NG发行费用17.86亿元。南亚新材最终净利润比原先预测高出8.66亿元。据南亚新材2020年8月12日发布的招股书显示,公司将融资9.2亿元,用于建设5G通信等领域年产1500万平方米的线路板和高频高速电子产品。研发中心项目、改造提升项目。南亚新材IPO发行人费用为1.24亿元,其中保荐人光大证券获得保荐费及承销佣金1.07亿元。据测算,南亚新材两轮融资共筹集20.1亿元人民币。 2025年12月23日,南亚新材料公告称,拟于2025年定向发行A股股票。股份及募集资金总额不超过9亿元(含股权)。扣除发行费用后的净额将用于投资基于人工智能算力的高端高频高速覆铜板的研发项目和产业化,以及补充流动资金。天眼汽车工商信息显示,南亚新材料科技有限公司(原名上海南亚覆铜板有限公司)成立于2000年,总部位于上海。公司主要从事计算机、通讯及其他电子设备制造。公司注册资本234,771,002元,实收资本17580万元。

(编者:徐子立)

中国经济网北京3月9日电 今天A股三大指数全部下跌。截至收盘,上证指数下跌0.67%至4096.60点,销售额1194106万元。深证成指跌1,406点,跌7.50点,跌幅0.74%;销售额14,534.39亿元。创业板指跌0.64%至3208.58点,销售额65017.9万元。分行业看,电信服务、油气勘探及服务、煤炭开采及加工等价格涨幅最大,而机场航运、备件、港口运输等价格跌幅最大。 A股市场板块盈亏排名

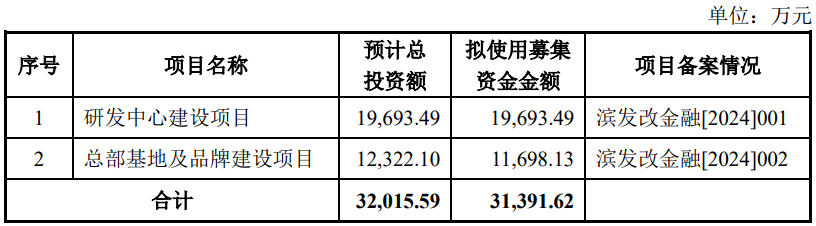

中国经济网北京3月9日电 今天A股三大指数全部下跌。截至收盘,上证指数下跌0.67%至4096.60点,销售额1194106万元。深证成指跌1,406点,跌7.50点,跌幅0.74%;销售额14,534.39亿元。创业板指跌0.64%至3208.58点,销售额65017.9万元。分行业看,电信服务、油气勘探及服务、煤炭开采及加工等价格涨幅最大,而机场航运、备件、港口运输等价格跌幅最大。 A股市场板块盈亏排名 中国经济网北京3月9日电今日,杭州美瑞科技股份有限公司(股票简称:美瑞科技,股票代码:920036.BJ)在北京证券交易所挂牌上市。股价开盘48.80元,收盘报41.30元,涨幅91.91%。销售额5.06亿元,广度40.80%,销售率88.86%,市值22.48亿元。米睿科技是一家专注于智能网络摄像机和物联网视频产品的高科技公司。我们的核心业务是集硬件、软件、云服务和人工智能于一体的智能网络摄像机和物联网视频产品的研发、设计、制造和销售。本次发行前,袁海忠先生直接持有公司股份2,680万股,直接持股比例为65.66%。 CoHe通过瑞米投资控制公司32.34%的股份。袁海忠直接、间接控制公司98.00%的股份。之后本次发行后,袁海忠先生将直接持有公司股份2680万股,直接持股比例为49.24%。通过瑞米投资控制公司24.25%的股份。袁海忠先生直接和间接控制公司73.49%的股份。袁海忠担任公司总裁,对股东会、董事会的决议具有重大影响力。现任公司控股股东、实际控制人。美瑞科技于2025年12月4日首次召开,北京证券交易所上市委员会2025年第39次审核会议提出的主要问题是:1、关于可靠性、性能广告。请发行人(1)解释2021年净利润下降的原因和理由,以及与行业其他公司有何不同; (二)说明增值服务收入持续增长、持续改善的原因及理由毛利率的提高。 (3)描述您从华宇智讯购买交易的公平性;保荐机构和申报会计师必须核实并发表意见。 2.关于业绩的可持续性。出版商必须: (1) 解释白标产品的收入增长是否可持续; (2)请说明模块化产品单价持续下降的原因及理由。保荐机构和申报会计师必须核实并发表意见。审议意见:无。米睿科技本次发行1360.55万股,发行价格为21.52元/股。米睿科技的保荐机构为国信证券股份有限公司,保荐机构签字代表为洪丹先生、姚焕军先生。美瑞科技本次募集资金总额为29,279.4万元,扣除发行费用后净利润为24,884.62万元,比原净利润减少6,506.98万元。兰。美瑞科技2026年2月24日发布的招股书显示,公司拟募集资金31,391.62万元,用于研发中心、总部及品牌建设项目建设项目。公司发行费用总额为4394.42万元,其中保荐费200万元,认购费2200万元。米睿科技2022年1月至6月营业利润分别为54855。 24万元、67289.8万元、74300.55万元、35681.35万元。净利润分别为3,906.91万元、7,145.69万元、8,163.33万元、3,207.31万元。归属于母公司所有者的净利润分别为3,914.66万元、7,157.64万元、8,165.81万元、3,218.7万元。归属于母公司所有者的非净利润分别为3,430.61万元、6,852.92万元、7,811.96万元、3,119.72万元。同期,公司录得销售商品、提供劳务取得现金收入分别为人民币 53,134.47 万元、人民币 68,884.84 万元、人民币 73,369.1 万元、人民币 34,614.66 万元。经营活动产生的现金流量净额分别为8,368.63万元、9,976.16万元、7,486.63万元、3,382.95万元。未来科技2025年营业利润为80168.33万元,同比变化7.90%。净利润7895390万元,同比-3.28%。归属于母公司所有者的净利润为 7,914 美元。 34万元,比上年-3.08%。扣除非经常性损益后归属于母公司所有者的净利润7,781.1万元,同比变动-0.40%。经营活动产生的现金流量净额为7,428.71万元。

中国经济网北京3月9日电今日,杭州美瑞科技股份有限公司(股票简称:美瑞科技,股票代码:920036.BJ)在北京证券交易所挂牌上市。股价开盘48.80元,收盘报41.30元,涨幅91.91%。销售额5.06亿元,广度40.80%,销售率88.86%,市值22.48亿元。米睿科技是一家专注于智能网络摄像机和物联网视频产品的高科技公司。我们的核心业务是集硬件、软件、云服务和人工智能于一体的智能网络摄像机和物联网视频产品的研发、设计、制造和销售。本次发行前,袁海忠先生直接持有公司股份2,680万股,直接持股比例为65.66%。 CoHe通过瑞米投资控制公司32.34%的股份。袁海忠直接、间接控制公司98.00%的股份。之后本次发行后,袁海忠先生将直接持有公司股份2680万股,直接持股比例为49.24%。通过瑞米投资控制公司24.25%的股份。袁海忠先生直接和间接控制公司73.49%的股份。袁海忠担任公司总裁,对股东会、董事会的决议具有重大影响力。现任公司控股股东、实际控制人。美瑞科技于2025年12月4日首次召开,北京证券交易所上市委员会2025年第39次审核会议提出的主要问题是:1、关于可靠性、性能广告。请发行人(1)解释2021年净利润下降的原因和理由,以及与行业其他公司有何不同; (二)说明增值服务收入持续增长、持续改善的原因及理由毛利率的提高。 (3)描述您从华宇智讯购买交易的公平性;保荐机构和申报会计师必须核实并发表意见。 2.关于业绩的可持续性。出版商必须: (1) 解释白标产品的收入增长是否可持续; (2)请说明模块化产品单价持续下降的原因及理由。保荐机构和申报会计师必须核实并发表意见。审议意见:无。米睿科技本次发行1360.55万股,发行价格为21.52元/股。米睿科技的保荐机构为国信证券股份有限公司,保荐机构签字代表为洪丹先生、姚焕军先生。美瑞科技本次募集资金总额为29,279.4万元,扣除发行费用后净利润为24,884.62万元,比原净利润减少6,506.98万元。兰。美瑞科技2026年2月24日发布的招股书显示,公司拟募集资金31,391.62万元,用于研发中心、总部及品牌建设项目建设项目。公司发行费用总额为4394.42万元,其中保荐费200万元,认购费2200万元。米睿科技2022年1月至6月营业利润分别为54855。 24万元、67289.8万元、74300.55万元、35681.35万元。净利润分别为3,906.91万元、7,145.69万元、8,163.33万元、3,207.31万元。归属于母公司所有者的净利润分别为3,914.66万元、7,157.64万元、8,165.81万元、3,218.7万元。归属于母公司所有者的非净利润分别为3,430.61万元、6,852.92万元、7,811.96万元、3,119.72万元。同期,公司录得销售商品、提供劳务取得现金收入分别为人民币 53,134.47 万元、人民币 68,884.84 万元、人民币 73,369.1 万元、人民币 34,614.66 万元。经营活动产生的现金流量净额分别为8,368.63万元、9,976.16万元、7,486.63万元、3,382.95万元。未来科技2025年营业利润为80168.33万元,同比变化7.90%。净利润7895390万元,同比-3.28%。归属于母公司所有者的净利润为 7,914 美元。 34万元,比上年-3.08%。扣除非经常性损益后归属于母公司所有者的净利润7,781.1万元,同比变动-0.40%。经营活动产生的现金流量净额为7,428.71万元。